本文

【個人住民税】特別徴収のしくみと手続き

個人住民税の特別徴収とは

個人住民税の特別徴収とは、所得税の源泉徴収と同様に、給与支払者である事業主の方が、従業員の方に毎月支払う給与から個人住民税を差し引き、納税義務者である従業員の方に代わって市町村に納入していただく制度です。

地方税法第321条の3の規定により、所得税の源泉徴収義務がある事業主は、原則として特別徴収義務者として、従業員の個人住民税を特別徴収していただくことになっています。事業者や従業員の意思で徴収方法を選択することはできません。

特別徴収の推進

平成29年度から、福岡県内全市町村は個人住民税の特別徴収を推進しており、次の取り組みを引き続き強化していきます。

- 特別徴収未実施の事業主の方を対象に、特別徴収義務者の指定を徹底します。

- すでに特別徴収を実施している事業主の方も、普通徴収としている従業員の方の特別徴収への切り替えを徹底します。

個人住民税の特別徴収の適正実施にご理解とご協力をお願いいたします。

しくみの詳細と手続きの流れ

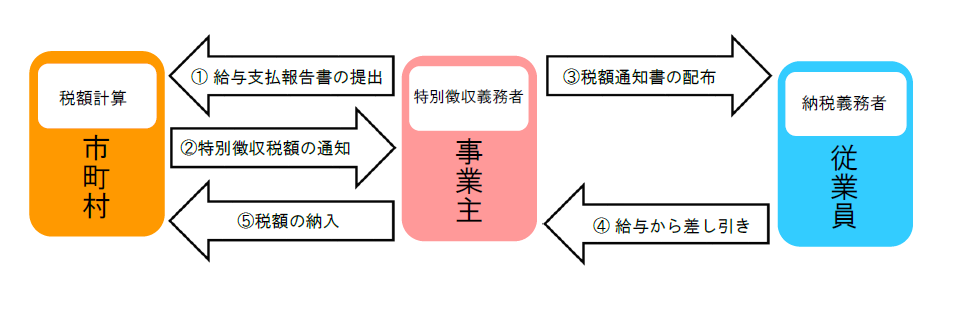

上図について、以下で詳しい説明をします。

1.給与支払報告書の提出

事業主の方は、従業員の方がお住まいの市町村(1月1日現在)へ給与支払報告書を提出します。期限内のご提出にご協力ください。

提出の際の注意事項

- 給与支払報告書の提出期限は毎年1月末となっております。(1月末が閉庁日の場合は翌開庁日です)

- 提出の際は、総括表を必ず先頭にし、次に個人別明細書を特別徴収・普通徴収ごとに分けて提出ください。

(総括表→個人別明細(特別徴収)→普通徴収申請書→個人別明細(普通徴収)の順) - 提出された給与支払報告書に「普通徴収申請書」の添付がない場合、特別徴収の対象になります。

- 総括表記載の際、貴社の名称・住所・代表者の変更があった場合は、朱書きで記載してください。

- 訂正分の給与支払報告書を提出する場合には、総括表および個人明細書に朱書きで「訂正分」と記載してください。

- カナ氏名・生年月日は正確かつ必ず記入してください。

- 年末調整の際に前職分を合算した場合の前事業者名・金額等、また、住宅ローン控除可能額、扶養者情報等は摘要欄に必ず記載してください。前職分の記載がない場合、前職の所得を二重に課税する恐れがあります。

- 報告書の提出後に異動(転勤・退職等)があった場合は、「給与支払報告書に係る給与所得者異動届出書」をすみやかに提出してください。

- 過去に行橋市で特別徴収したことがある場合には、特別徴収義務者指定番号を記載してください。

2.特別徴収税額の通知

特別徴収の対象となる方がいる場合は、事業主の方に対して「特別徴収税額通知書」を5月中旬~下旬に発送いたします。

3.税額通知書の配布

事業主の方への税額通知書と合わせて、個人別の税額通知書のお送りしますので、従業員の方へお渡しをお願いします。

4.給与から差し引き

特別徴収税額通知をお送りした年の6月から翌年5月までの12か月で、個人住民税を従業員の方の給与から天引きしていただきます。

税額通知に記載された従業員の方ごとの月割額をご覧になって、毎月給与の支払いの際にそれぞれ徴収してください。

※納期の特例制度を利用し、納付を年2回とする場合にも、給与からの天引きは毎月行っていただくことになります。

5.税額の納入

事業主の方は、給与支払い日の翌月10日(休日の場合は翌営業日)までに、従業員の方の給与から天引きした個人住民税を市に納入してください。

※当市の市税取り扱い金融機関での納付をお願いいたします。

※納入の確認ができないまま一定期間が経過すると、事業主の方宛に担当課より督促状が発送されますのでご了承ください。

特別徴収関連リンク

- 【個人住民税・特別徴収】よくある質問

- 特別徴収関係の申請書一覧(様式のダウンロードおよび印刷)

- 個人住民税 特別徴収推進のひろば<外部リンク>【福岡県】

- 特別徴収義務者の一斉指定を実施します【行橋市】

- 住民税の納付方法